Entre los confinamientos por la pandemia y las videollamadas del lunes por la mañana con mallas puestas, la industria de ropa deportiva cruzó un punto de no retorno. Lo que comenzó como un cambio de estilo de vida se convirtió en una transformación total del mercado. En 2026, las cifras son imposibles de ignorar.

La expansión global del mercado del athleisure avanza hacia una valoración que está cambiando la forma en que los inversores asignan capital. Los fundadores de marcas DTC están rediseñando sus hojas de ruta alrededor de él. Los gigantes históricos del deporte se pelean por conservar el espacio en estantería que antes ocupaban por defecto.

Sin embargo, el tamaño bruto del mercado solo cuenta la mitad de la historia. La señal real —la que la mayoría de los análisis del sector entierran en una nota al pie— es qué fuerzas están impulsando el crecimiento ahora mismo. Y más allá de eso, dónde sigue habiendo espacio en blanco.

Eso es exactamente lo que este análisis viene a responder.

Escala global del mercado en 2026 y referencias de CAGR

Los datos ya están sobre la mesa. Merece la pena examinarlos con atención.

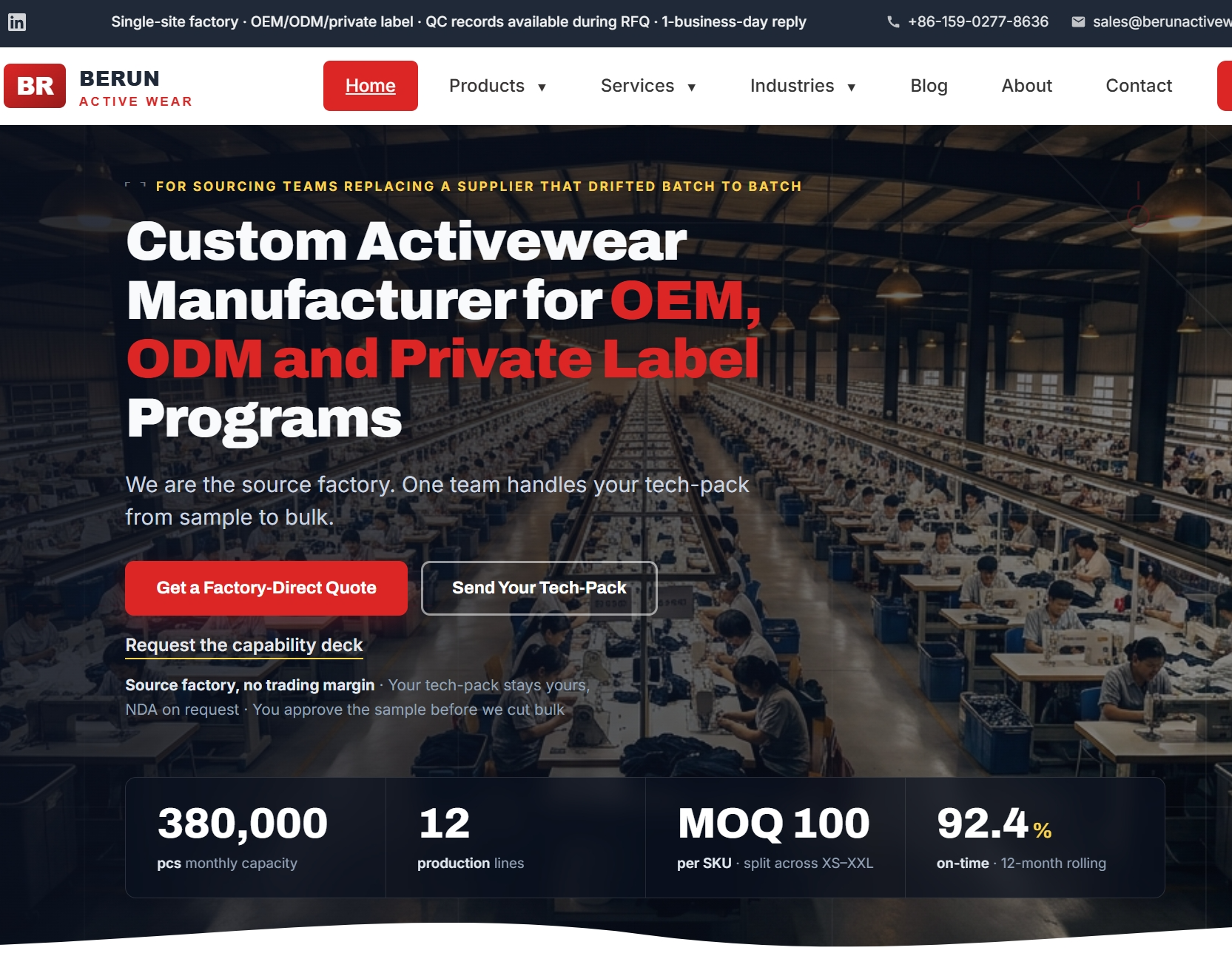

La ropa deportiva global se encamina hacia USD 245–250 mil millones en 2026 . Eso supone un incremento respecto a los USD 220 mil millones estimados en 2024–2025. La tasa de crecimiento se sitúa en un ~5,5% CAGR — modesta sobre el papel, pero mucho más significativa cuando se analiza qué la impulsa.

La mayoría de los análisis de mercado omiten este detalle: una tasa de capitalización compuesta del 5,5% en una categoría de consumo madura no es crecimiento lento. Es diferenciación. La biotecnología avanza al 13,6% de CAGR. El SaaS empresarial, al 13,7%. Pero ambos sectores exigen capital intensivo e infraestructura técnica profunda. La ropa deportiva es distinta. Es un hábito de consumo — baja barrera de entrada, adopción rápida y mercado abierto a nuevos actores.

A finales de la década de 2020, el sector superará los USD 280–310 mil millones .

Lo que esta trayectoria indica a quienes toman decisiones:

La demanda de ropa de entrenamiento ya no es cíclica. Ahora se comporta como un gasto recurrente: estable, predecible y consistente

La curva de crecimiento de ingresos en ropa deportiva se mueve sobre hábitos de bienestar. Los ciclos de moda ya no la dirigen

Los consumidores estadounidenses gastan USD 60 mil millones al año en categorías relacionadas con el fitness en 2026. Eso equivale a USD 733 por hogar orientado a objetivos de salud

Ese último dato merece atención. El gasto habitual es gasto defendible. Y el gasto defendible es lo que construye marcas duraderas.

Mercado de ropa fitness en 2026: velocidad por subcategoría y distribución de cuota

Las cifras agregadas ocultan la historia real. El número global se sitúa entre USD 283 mil millones y USD 373 mil millones en 2026. Ese rango varía según cómo se delimite la categoría. La inteligencia real está un nivel más abajo: en la velocidad por subcategoría.

Así se distribuyen los segmentos:

Núcleo de alta velocidad — Mallas de mujer, pantalones de yoga, sujetadores deportivos y conjuntos de top-bra. Este es el motor de la demanda. La ropa deportiva femenina acapara la mayor cuota de ingresos en todos los análisis de mercado relevantes. No es una tendencia. Es el centro gravitacional de toda la categoría.

Expansión de velocidad creciente — Joggers masculinos, shorts de entrenamiento, camisetas técnicas y básicos híbridos de athleisure. El segmento masculino es donde la competencia entre marcas deportivas avanza más rápido a nivel de SKU. Los cortes slim y el estilo crossover están impulsando ese crecimiento. Nuevas siluetas siguen entrando al mercado y los compradores responden.

Nicho de alta gama — Mallas de compresión, tops de recuperación y capas de soporte post-entrenamiento. La ropa de rendimiento se sitúa en torno a USD 47,7 mil millones en 2026. El segmento es más pequeño, pero los márgenes son superiores y la fidelidad del cliente, mayor.

Posicionamiento premium en ropa deportiva — Las líneas de fibras sostenibles y recicladas generan un margen claramente superior al producto estándar. Las líneas de fitness modesto también ganan terreno. Ahora mismo, ese nicho de posicionamiento está infravalorado, lo que significa que hay espacio abierto para las marcas dispuestas a moverse pronto.

📊 Referencia de infografía: Siga la curva de crecimiento 2022–2026 junto con la distribución de cuota por subcategoría y los SKUs de mayor crecimiento por segmento — esos tres paneles muestran la estructura del mercado más rápido que cualquier párrafo.

Su estrategia de entrada vive en este desglose, no en el titular global.

Expansión mainstream del athleisure y el giro hacia la ropa casual en el trabajo

Los vaqueros no perdieron la guerra del armario sin luchar. Fueron superados, SKU a SKU, cajón a cajón. Las mallas y los joggers ahora ocupan el espacio que los tejanos tenían por defecto.

Eso no es una observación cultural. Es un evento estructural de mercado, y las cifras que lo respaldan son difíciles de ignorar.

El mercado global del athleisure alcanzó $425 mil millones en 2025 . Las previsiones lo sitúan en $941 mil millones para 2034 , con una tasa de crecimiento compuesto del 9,2% CAGR . Una segunda proyección eleva la cifra de 2035 a $952 mil millones . El techo exacto depende de cómo se delimite la categoría. Pero la dirección es clara.

Más reveladora que la escala es la brecha de velocidad . El athleisure crece a más del doble de la tasa del mercado general de ropa . La ropa deportiva en EE. UU. registró un 3,0% de CAGR frente a apenas un 1,3% para la categoría combinada de ropa y calzado. Esa brecha es la señal competitiva real.

Qué lo impulsa: la casualización del entorno laboral

La pandemia no creó este cambio. Aceleró una transformación estructural que ya se estaba gestando por debajo de los códigos de vestimenta formales.

El trabajo híbrido eliminó el último punto de fricción. Los entornos de oficina dejaron de exigir prendas formales. Así que los consumidores dejaron de comprarlas. Ese gasto se trasladó hacia piezas versátiles — artículos que van de un entrenamiento matutino a un escritorio de pie y luego a una cena informal sin necesidad de cambiar de bolsa.

MarketResearchFuture lo expresa con claridad: la ropa deportiva de rendimiento «ha trascendido con creces las paredes del gimnasio y llegado a las oficinas» , adquiriéndose ahora con una frecuencia similar a la ropa casual de negocios tradicional . Los datos del NPD Group lo confirman: los pantalones de athleisure han reemplazado a los vaqueros en una proporción 1:1 en muchos armarios estadounidenses.

La mezcla de productos confirma el comportamiento. Mallas, joggers y tops técnicos representan más del 60% de los ingresos de ropa athleisure . Las camisetas por sí solas suponen el 38,51% de los ingresos globales de la categoría. Son básicos de consumo — comprados con frecuencia, recomprados regularmente y resistentes a los vaivenes de la moda estacional.

Qué significa esto para la estrategia de producto

La versatilidad no es un argumento de marketing aquí. Es el verdadero motor de compra.

Los consumidores eligen artículos basándose en la recuperación elástica, la transpirabilidad y el tacto suave — no en las especificaciones de rendimiento deportivo. El subtipo de mayor crecimiento dentro del athleisure es la ropa de yoga : de bajo impacto, apta para el estudio, e igual de válida para hacer recados, teletrabajar o salir a tomar algo.

Para quien esté pensando en posicionarse en este espacio, la dirección comercial es específica:

Mallas y joggers con elasticidad en 4 direcciones y silueta limpia y entallada

Paletas de color neutras que transmitan ropa de oficina, no de gimnasio

Branding mínimo — los logotipos discretos superan a los diseños con gráficos deportivos en este contexto de compra

Tops de punto suaves y transpirables que no delaten su función atlética

El motor central de demanda —la casualización del trabajo y las normas del modelo híbrido— no es una tendencia. Es una reconfiguración permanente de cómo los consumidores conciben el vestir funcional. Las marcas que construyan su catálogo de SKUs alrededor de esa realidad, en lugar de perseguir productos halo de alto rendimiento, avanzan a favor de la corriente. No en contra.

Modelos de fitness híbrido y auge de la demanda de ropa para entrenar en casa

El gimnasio no desapareció. Se dividió en dos ubicaciones: una con barras de sentadillas y otra con un aro de luz y un soporte para el móvil.

En 2026, el fitness híbrido ya no es un parche pospandemia. Es el modelo por defecto. Los operadores de fitness ahora ofrecen membresías en club y digitales como un paquete estándar. La gente divide sus sesiones entre estudios, salidas a correr al exterior y el suelo del salón. Ese cambio tiene una consecuencia directa en el producto: cada atuendo debe funcionar en ambos entornos.

El ciclo de uso y lavado se aceleró rápidamente. Los usuarios híbridos acumulan más sesiones por semana que los miembros exclusivos del gimnasio — entrenamientos cortos en casa sumados a 1–3 días presenciales. Eso significa más mallas, más sujetadores deportivos y más camisetas pasando por la lavadora. Las prendas multiusos y de secado rápido ya no son un valor añadido. Son el estándar mínimo.

La imagen en cámara ya es una especificación de producto

Esto es lo que cambió el briefing de producto: los entrenamientos ahora se graban. Clases por Zoom, vídeos en TikTok, rutinas en YouTube — una parte real de los entrenamientos en casa ocurre frente a una pantalla. El rendimiento visual es ahora un requisito técnico real.

Las especificaciones que importan son concretas:

Tejidos de alta opacidad y transparencia mínima que aguanten sentadillas y movimientos dinámicos delante de la cámara

Diseños de bloques de color y alto contraste que se vean bien en la pantalla comprimida de un móvil

Conjuntos de sujetador y mallas a juego pensados para el formato vertical 9:16 — coherentes, limpios e intencionados

Gymshark construyó una parte importante de su crecimiento DTC precisamente aquí. Conjuntos sin costuras y de ajuste corporal. Colores de temporada coordinados lanzados en colecciones. Construcción que realza la figura y luce bien en cámara. Nada de eso fue accidental. Fue un merchandising diseñado alrededor de cómo las comunidades activas híbridas usan y comparten contenido.

La ventaja comercial es clara. Los bundles de conjuntos coordinados elevan el valor medio del pedido un 25–40% respecto a vender tops y pantalones por separado. Ese número se refuerza cuando se presenta como un «pack para la semana híbrida» o un «kit de inicio para clases online» — dirigido a usuarios que necesitan varios outfits listos para cámara cada semana.

Cualquier marca que busque puntos de entrada aquí debe saber: el grupo del fitness híbrido no es un nicho. Es el frente de crecimiento de la demanda de ropa de gimnasio en 2026. El briefing de producto que genera es más específico, más defendible y más repetible que perseguir las tendencias de moda estacionales.

Tecnología de tejidos de alto rendimiento y sinergia con los datos de wearables

El tejido que toca tu piel se está convirtiendo en una red de sensores. Esto no es un punto del roadmap de producto para 2030 — ya está en el mercado, y el sector avanza rápido.

Los textiles inteligentes globales alcanzaron los $4.300 millones en 2022 y se encaminan hacia los $6.600 millones para 2026 con un 18% de CAGR . Las aplicaciones deportivas y de salud lideran ese crecimiento. Son prendas que miden la frecuencia cardiaca, la saturación de oxígeno muscular, los ángulos articulares, la postura y la temperatura cutánea local — mientras te mueves.

Qué hace el sistema tejido-wearable

La lógica comercial es directa. Los relojes inteligentes y los dispositivos GPS capturan métricas amplias: ritmo, FC general, estimaciones aproximadas de calorías. Lo que no pueden hacer es determinar con precisión dónde en el cuerpo se concentra el estrés.

Las prendas de compresión inteligente llenan ese hueco. Los sensores de deformación integrados en las mallas detectan cómo se distribuye la carga por las articulaciones. También identifican errores de movimiento repetitivo antes de que se conviertan en lesiones. La investigación del MIT en tejidos de punto digitales va más allá — los tejidos sensibles a la presión leen la postura y los patrones de movimiento directamente desde la superficie de la prenda. El resultado de datos equivale al de las IMU externas.

El resultado es un sistema de rendimiento en capas:

- Dispositivo wearable : ritmo, proxy de VO₂, FC general

- Textil inteligente : mapas de presión local, patrones de activación muscular, asimetría de marcha, variación de temperatura cutánea

Juntos, esos dos flujos de datos generan cargas de entrenamiento personalizadas y alertas de riesgo de lesión en tiempo real. Ningún dispositivo puede hacer eso por sí solo.

La construcción que lo hace posible

Los e-textiles de rendimiento se construyen sobre bases ya conocidas. La base es una mezcla de poliéster/spándex — 80–90% poliéster, 10–20% elastano . Las bases sintéticas soportan bien los lavados repetidos. Además, mantienen el estiramiento en 4 direcciones para un contacto sensor-piel estable y alejan la humedad de la electrónica integrada. Los sensores se añaden sin sacrificar el rendimiento del tejido que los deportistas exigen.

Las marcas que siguen este espacio deben tener en cuenta otro cambio: el desarrollo de textiles inteligentes sostenibles ya avanza en paralelo a las mejoras de rendimiento. Los investigadores están tejiendo fibras de captación de energía triboeléctricas y piezoeléctricas directamente en los tejidos de rendimiento. El movimiento y la fricción alimentan los sensores. Eso elimina la dependencia de baterías y mantiene la recogida de datos activa durante toda la sesión de entrenamiento — sin pausas para recargar.

Esa convergencia — tecnología de tejidos de rendimiento combinada con datos biométricos en tiempo real — es donde vendrá la próxima gran prima de producto.

Comercio social, economía de creadores y proliferación de micromarcas

La tienda tradicional ha muerto. El feed es la tienda ahora.

El comercio social global avanza hacia los $2,11 billones en 2026 — creciendo al 29,12% de CAGR . El comercio social en EE. UU. solo superará los $100 mil millones este año. TikTok Shop reclama $23.410 millones de esa cifra. No son números de descubrimiento. Son números de compra.

El cambio de comportamiento es claro: el 70% de los compradores globales ya compra a través de plataformas sociales. El 82% usa las redes sociales como su principal canal de investigación de productos. El scroll ha reemplazado a la barra de búsqueda. El botón de compra vive ahora dentro del contenido.

Las alianzas con creadores son un canal de ventas, no una partida de marketing

eMarketer lo deja claro. Las alianzas con creadores son una herramienta de venta directa con seguimiento a nivel de SKU — no una apuesta por el reconocimiento de marca. Las directrices de Amazon para 2026 dicen lo mismo. Deja de lanzar campañas puntuales. Construye relaciones a largo plazo con creadores . Mídelas por ventas y valor de vida del cliente .

Ese modelo da a las marcas independientes de ropa deportiva una ventaja real. Un entrenador con 80.000 seguidores fieles puede lanzar un drop de colección cápsula. Lo impulsa con vídeo de formato corto y comercio en directo. Las tasas de conversión superan con creces las del ecommerce tradicional. El shopping en directo convierte hasta un 30% . El ecommerce estándar se sitúa en el 2–3% .

La infraestructura que hace funcionar esto necesita tres cosas:

- Contenido nativo que se sienta orgánico, no guionizado

- Sincronización de inventario en tiempo real para que el stock responda a la demanda

- Preparación logística para picos virales repentinos

Falla en los dos últimos y romperás justo en tu mejor día.

Para las marcas DTC de fitness que entran ahora, el manual es un híbrido creador-afiliado . TikTok e Instagram generan demanda. El checkout dentro de la app gestiona las conversiones. Los drops estacionales basados en retos vinculados a colorways de edición limitada fidelizan a los compradores. ¿Distribución mayorista tradicional de ropa deportiva? Opcional. ¿Comunidad? Imprescindible.

Mandatos de sostenibilidad y premiumización de la cadena de suministro ética

Las regulaciones no piden permiso. Llegan. Y el mercado se reorganiza a su alrededor.

La Directiva Europea sobre Declaraciones Ecológicas está reconfigurando la ropa deportiva sostenible ahora mismo. El lenguaje genérico — «ecológico», «verde», «consciente» — está desapareciendo de las fichas de producto en toda Europa. Los reemplazos deben estar verificados por terceros, respaldados por análisis de ciclo de vida y ser metodológicamente específicos. Las afirmaciones comparativas como «más verde que el poliéster convencional» necesitan evidencia equivalente para resistir el escrutinio regulatorio. La historia de sostenibilidad vaga ya no es solo un riesgo de posicionamiento. Es una responsabilidad de cumplimiento normativo.

Esa presión no se detiene en las fronteras de la UE. Los retailers y las plataformas de sourcing se están adelantando a los reguladores. Las auditorías SMETA, la certificación GRS y la documentación OEKO-TEX están pasando de ser criterios de proveedor preferente de ropa deportiva a requisitos de incorporación básicos. ¿Sin certificaciones verificadas? Sin acceso al lineal. La regla es así de simple.

El pack de certificaciones que justifica precios un 20–30% más altos

Los datos son elocuentes: las marcas que combinan GRS + OEKO-TEX Standard 100 + SMETA en sus gamas principales de ropa deportiva están fijando precios un 20–30% por encima de productos comparables no certificados — sin pérdida de volumen significativa.

La prima se debe a la compresión de confianza. Las certificaciones eliminan el esfuerzo cognitivo de evaluar la legitimidad para el consumidor. El riesgo de greenwashing desaparece de la decisión de compra. Los retailers dan prioridad de ubicación a las líneas certificadas en sus ediciones curadas. El logo GRS en la etiqueta de la prenda señala el control de cadena de custodia en toda la ruta del poliéster reciclado — desde la botella de plástico post-consumo hasta la malla terminada.

Para la demanda de ropa de gimnasio que filtra por valores, ese pack de certificaciones no es marketing. Es un criterio de compra.

Dónde vive la protección del margen

Los costes de fibra reciclada y certificación son más elevados al inicio. La compensación es estructural:

Concentra las certificaciones en el top 20% de SKUs por ingresos — mallas estrella, sujetadores deportivos, camisetas básicas. Enfoca el volumen certificado donde la rotación es más predecible.

Asegura contratos a largo plazo con fabricantes conformes para estabilizar el precio del poliéster reciclado certificado GRS y el algodón orgánico certificado GOTS.

Usa las certificaciones como señales de confianza que reducen el gasto en contenido de pago necesario para justificar las declaraciones de sostenibilidad ante compradores escépticos.

El frente regulatorio refuerza aún más el argumento empresarial. Las marcas con cadenas de suministro listas para la documentación — fabricantes de ropa de gimnasio que mapean hasta el nivel 2 y 3, auditorías SMETA renovadas cada dos años, datos de impacto referenciados con ACV — tienen menor riesgo de bloqueos de envíos, retiradas de productos y penalizaciones de retailers a medida que las normas de la UE y el Reino Unido se endurecen a lo largo de la segunda mitad de la década. Esa estabilidad añade valor real a la línea de margen. Solo que no aparece en un modelo de costes estándar de ropa deportiva.

Los datos sobre PET reciclado muestran emisiones de GEI un 30–50% inferiores al poliéster virgen. El algodón orgánico logra una reducción del consumo de agua del 80–90% frente al convencional. No son solo cifras de un informe de sostenibilidad. Son inputs de ACV verificables que resisten el escrutinio de los retailers — y ahora también el de los reguladores.

Qué significa esto para las marcas que entran ahora

La validación por terceros ha cambiado de posición. Ya no es un diferenciador. Es el requisito mínimo para aparecer en las principales plataformas de ecommerce de la UE y el Reino Unido, entrar en las selecciones sostenibles curadas de los retailers, y estar protegido frente a investigaciones de greenwashing por parte de ONGs y reguladores.

El requisito de entrada es claro: certificados de alcance y transacción GRS, OEKO-TEX Standard 100 en los principales grupos de tejidos, auditorías SMETA de 2 o 4 pilares para los socios de fabricación, y un dossier de documentación por estilo que ofrezca a los compradores desgloses de lista de materiales con porcentajes de contenido certificado.

Las marcas que construyan esta infraestructura con antelación obtienen algo más que cumplimiento normativo. Los retailers que buscan aumentar la proporción de artículos trazables en sus lineales premiarán a las líneas certificadas con mejor visibilidad y posicionamiento a precio completo. Eso es poder de negociación que los competidores no certificados no pueden igualar. En una categoría donde la competencia entre marcas deportivas comprime los márgenes en el extremo commodity, la capacidad de mantener un precio un 20–30% superior sin descuentos es la ventaja operativa que vale la pena construir.

Oportunidad desatendida 1: Tallas inclusivas y líneas de rendimiento para embarazadas

Una brecha de USD 15–20 mil millones no se esconde. Simplemente está ahí, esperando a que alguien la reclame.

Se prevé que el mercado de ropa deportiva en tallas grandes alcance los USD 20–30 mil millones para 2028 . La ropa de rendimiento para embarazadas añade otros USD 2–3 mil millones encima. Es un segmento que crece 2–3 puntos porcentuales más rápido que la ropa deportiva femenina estándar. Sin embargo, la mayoría de las grandes marcas aún lo tratan como algo secundario.

El problema central es claro. Casi todas las marcas deportivas del top 5 limitan sus líneas de rendimiento a la talla 2XL . Los sujetadores deportivos de alto soporte raramente superan la copa DD. Las prendas técnicas específicas para embarazadas son escasas, insuficientes y a menudo enterradas en una colección lateral estacional. La ingeniería no ha dado respuesta a la demanda.

Los datos biomecánicos muestran el coste de esta brecha. El 60–70% de las mujeres con copa D+ informan de dolor en el pecho durante el ejercicio. Un sujetador con soporte inadecuado aumenta el desplazamiento vertical del busto en un 50–100% . Eso conduce a sesiones de entrenamiento más cortas y menor participación general. No son quejas menores. Son barreras reales a la actividad. Ninguna marca mainstream las ha abordado en su totalidad.

La economía del cliente hace la inversión evidente:

Las compradoras DTC de tallas grandes muestran tasas de recompra 1,5–2 veces superiores a las de tallas estándar

Las marcas que ofrecen líneas reales de XS–4XL con bloques de patronaje dedicados ven cómo el CLV de clientas de talla 44+ sube 2–4 veces en 12 meses

Los programas de rendimiento para el embarazo diseñados para el periodo prenatal hasta el postparto generan un CLV de ciclo de vida 3–5 veces superior al de una compradora estándar de una sola vez

La brecha aquí es técnica, no solo comercial. Llenarla requiere bloques de patronaje de curvas dedicados con reglas de gradación no lineales, construcción de sujetador deportivo con copa cosida que cubra bandas del 65 al 110 y copas de la B a la H, y paneles de mallas de maternidad diseñados para trimestres específicos — no un tejido elástico genérico «apto para el embarazo». Las marcas que publiquen especificaciones de rendimiento verificadas — «testado para sujetar copas DD–G a 10 km/h» — dominarán este espacio antes de que se sature.

Oportunidad desatendida 2: Athleisure masculino y equipamiento técnico de recuperación

La ropa deportiva masculina es un mercado multimillonario. Los grandes actores lo han enfocado mal.

Los números lo cuentan. Los hombres representan entre el 35–45% de las compras totales de athleisure en los principales mercados occidentales. Eso apunta a una oportunidad de USD 150–200 mil millones para principios de la década de 2030 — creciendo al ~9–10% de CAGR junto con la categoría más amplia. Añade el segmento de compresión y recuperación por encima — proyectado desde USD 1.140 millones en 2024 hasta USD 1.940 millones para 2034 — y el subsegmento de recuperación técnica crece aún más rápido, al 8,2–12,8% de CAGR .

La brecha no está en la demanda. Está en el producto.

Nike, Adidas, Under Armour y 2XU dominan el segmento de rendimiento. Sus mallas de compresión funcionan. Pero tienen estética de mallas de compresión — diseño clínico, branding prominente, cero atractivo crossover. Un hombre con la equipación de recuperación de 2XU en el metro parece que olvidó cambiarse. Ese es exactamente el problema que nadie ha resuelto.

Los tres SKUs que nadie ha construido

El espacio en blanco es evidente:

Jogger estructurado de rendimiento — tiro limpio, silueta similar a un pantalón de vestir, elasticidad en 4 direcciones con acabado antiolor, bolsillo con cremallera oculta para un móvil de 6,7". Parece un chino. Rinde como un pantalón de atletismo.

Sistema de short de entrenamiento con control de olores — carcasa exterior termosellada con forro de compresión integrado que ofrece compresión por zonas . Tratamiento antimicrobiano testado para más de 30 ciclos de lavado .

Pantalón de recuperación post-entrenamiento — tejido mate, tonos neutros sólidos, compresión graduada centrada en gemelos y cuádriceps. Diseñado para 2–4 horas de uso tras el entrenamiento , incluido el trayecto a casa.

El posicionamiento es directo: «Listo para la oficina, probado en el gimnasio. Recuperación integrada sin parecer equipación deportiva.»

Las marcas que construyan sobre ese briefing — tonos neutros, logos tonales, utilidad discreta — no están siguiendo una moda. Están reclamando un espacio que los líderes de la categoría han dejado completamente libre.

Oportunidad desatendida 3: Moda circular y trazabilidad de tejidos reciclados verificados

El 15% de la ropa y los textiles desechados en EE. UU. se recoge para su reutilización o reciclaje. El resto va al vertedero. Eso no es solo una crisis de sostenibilidad. Es una brecha de producto — a plena vista.

Esta es la tensión. El 65–70% de los compradores de la Generación Z y los Millennials afirma que la sostenibilidad influye en sus decisiones de compra. Pero el precio y el rendimiento siguen cerrando el trato. Las marcas de lujo han realizado pilotos circulares. Las eco-marcas de nicho han construido identidades completas en torno al rPET. El segmento medio del mercado — la ropa deportiva de rendimiento masivo y de gama media — no ha hecho casi nada. Sin opciones verificadas de fibra reciclada a precio comparable. Sin trazabilidad. Solo lenguaje verde vago impreso en una etiqueta.

Esa es la brecha que merece la pena entrar a llenar.

Qué exige lo «verificado»

Construir una posición circular sin documentación hoy es un riesgo de cumplimiento normativo — no una ventaja competitiva. El estándar de ejecución es específico:

rPET certificado GRS y nailon reciclado — botellas PET post-consumo y residuos de nailon post-industrial, mezclados al 30–100% según el uso final. Se requiere documentación completa de cadena de custodia.

Códigos QR por lote en etiquetas de composición. Cada código enlaza a: IDs de certificación GRS, origen del flujo de residuos y ahorro de CO₂e derivado de ACV vs. equivalente virgen.

Infraestructura de trazabilidad digital construida sobre plataformas como Reverse Resources. Un escaneo muestra el recorrido completo: origen del residuo → reciclador → hilo → fábrica → fábrica de ropa deportiva.

La Circular Fashion Partnership trazó digitalmente más de 100 toneladas de residuos textiles a escala comercial. La infraestructura ya existe. La mayoría de las marcas simplemente no la han conectado aún a su proceso de desarrollo de producto.

Dónde está el volumen

El B2B es la vía más rápida para escalar. Los equipos de compras corporativas están incluyendo requisitos de contenido de fibra reciclada y trazabilidad directamente en sus RFPs — para uniformes, merchandising corporativo y equipaciones de equipo. Los estudios de fitness boutique buscan socios proveedores cuyos valores coincidan con los suyos, tanto para la ropa del personal como para la de los miembros. Son cuentas recurrentes de alto volumen. Las opciones circulares están prácticamente ausentes en sus listas actuales de proveedores de ropa deportiva.

La estrategia de producto es clara:

Lanza una línea de rendimiento con tejido reciclado diferenciada — mallas de rPET certificado GRS, mallas de nailon reciclado, camisetas básicas de entrenamiento

Ponla a precio de paridad o con una subida modesta del 10–15% sobre la línea principal

Respalda cada prima de precio con contenido reciclado verificado y una reducción de carbono cuantificada por prenda

Los datos de circularidad de Woolmark muestran que aumentar el número de usos de una prenda puede reducir su impacto ambiental hasta un 68% . Usa la durabilidad como argumento medioambiental — no solo como característica de producto.

Las líneas de ropa deportiva sostenible podrían representar el 25–30% de los nuevos lanzamientos de SKU a finales de la década de 2020 . Las marcas que construyan infraestructura circular verificada ahora no perseguirán ese número. Lo fijarán ellas.

Conclusión

Los números no mienten. Tampoco lo hace el momento.

La industria de la ropa deportiva no está viviendo un pico temporal. Está atravesando una reconfiguración estructural impulsada por cinco fuerzas que no dan señales de detenerse:

Integración en el estilo de vida

Tejidos con tecnología integrada

Distribución potenciada por creadores

Premiumización de la sostenibilidad

Un modelo DTC que premia la velocidad sobre la escala

¿Aún con dudas sobre entrar en este mercado? Aquí está lo que hay sobre la mesa. Se trata de un sector proyectado a múltiples miles de millones de dólares que crece a un CAGR que supera a la mayoría de las categorías vecinas. Tres segmentos desatendidos permanecen completamente abiertos: tallas inclusivas, athleisure masculino y moda circular. Una marca con el posicionamiento adecuado y convicción real puede moverse ahora.

La expansión del mercado del athleisure no espera condiciones perfectas. Tú tampoco deberías.

Tu próximo movimiento no es seguir investigando — es tomar una decisión. Elige tu segmento. Valida tu ángulo. Construye algo que el mercado aún no haya visto.

La ventana está abierta. La pregunta es si vas a cruzarla.